Как из 100 000 сделать 35 000 000 рублей. Торговая стратегия на акциях Сбербанка

Продолжаем разработку и тестирование прибыльных стратегий на российских акциях. В этой статье я исследую очень простую торговую стратегию на акциях Сбербанка. Торговая стратегия основана на двух экспоненциальных скользящих средних, которые работают на двух таймфреймах – часовом и дневном таймфрейме. Периоды скользящих 12 и 26. Почему я взял именно эти цифры. ЕМА 12 и EMA 26 являются наверное самыми распространенными среди трейдеров скользящими средними. Даже один из самых знаменитых индикаторов MACD построен тоже на ЕМА 12 и EMA 26.

Продолжаем разработку и тестирование прибыльных стратегий на российских акциях. В этой статье я исследую очень простую торговую стратегию на акциях Сбербанка. Торговая стратегия основана на двух экспоненциальных скользящих средних, которые работают на двух таймфреймах – часовом и дневном таймфрейме. Периоды скользящих 12 и 26. Почему я взял именно эти цифры. ЕМА 12 и EMA 26 являются наверное самыми распространенными среди трейдеров скользящими средними. Даже один из самых знаменитых индикаторов MACD построен тоже на ЕМА 12 и EMA 26.

Условие покупки: Если быстрая скользящая средняя на дневном таймфрейме находится выше медленной и быстрая скользящая средняя на часовике пересекает медленную снизу вверх – стратегия покупает. То есть, стратегия покупает, когда на обоих таймфреймах быстрые скользящие оказываются выше медленных.

Условие продажи: Если хоть одна из двух быстрых скользящих средних окажется ниже медленной скользящей средней.

Стратегия максимально долго держит позицию, пока цена Сбербанка растет и быстро закрывает, если цена начинает разворачиваться вниз.

Сделки совершаются только в лонг, шорт не используется. Период работы стратегии с 2000 года по настоящее время, на дневном и часовом таймфреймах.

Тестировать стратегию будем в программе Амиброкер. Затем оптимизируем периоды скользящих, добиваясь наилучшего финансового результата.

Тестирование стратегии

Записываем в редактор Амиброкера код стратегии. Стандартные периоды скользящих средних 12 и 26. Остальные цифры будут использоваться при оптимизации стратегии, нам они пока не нужны.

Стратегия будет совершать покупку, если быстрая скользящая находится выше медленной на сутках, а на часовике быстрая скользящая пересекла медленную снизу вверх.

И продавать, если на суточном или часовом таймфрейме быстрая пересекла медленную вниз.

Параметры стратегии

Стратегия будет тестироваться на часовом графике, начальная сумма 100 000 рублей. Сделки совершаются только в лонг. Комиссия брокеру за каждую сделку 0.03%. В каждую сделку заходим на 100% нашего капитала.

Если появился сигнал на покупку или продажу, сделка осуществляется по цене открытия следующей свечи.

В начале исследуем результаты работы стратегии на стандартных параметрах. Запускаем тестер. Программа просканировала график акций Сбербанка и совершила сделки по стратегии. Смотрим график доходности нашей стратегии, расставляем стрелочки, где были сделки.

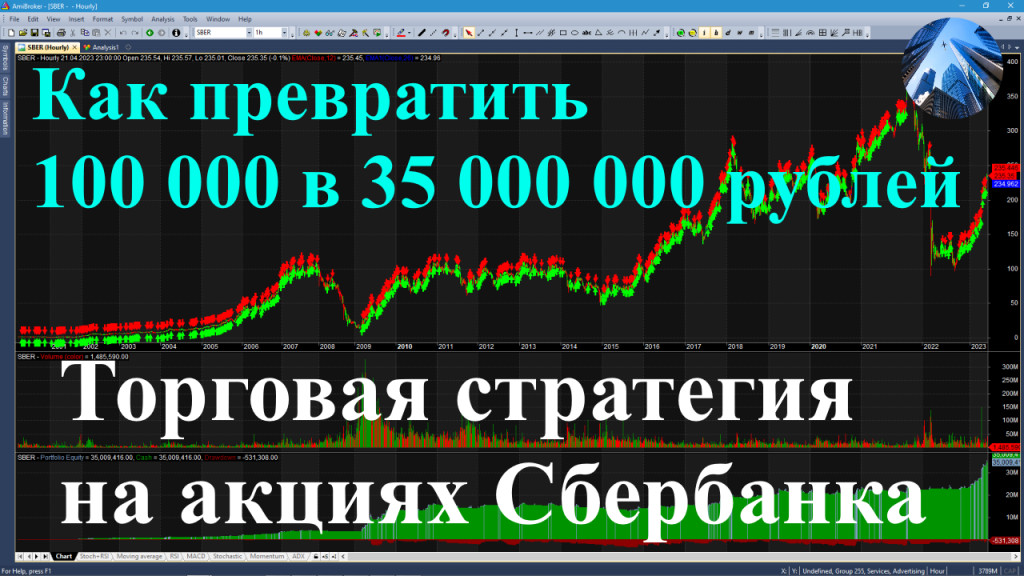

Начальная сумма 100 000 рублей. Если бы мы торговали по нашей стратегии с 2000 года, сейчас на счету было бы 5 731 000 рублей. Уже очень достойный результат. За 23 года стратегия во много раз увеличила первоначальную сумму.

Оптимизация стратегии

Попробуем оптимизировать параметры стратегии и посмотрим, сколько сможем заработать на сигналах стратегии после оптимизации. Если бы мы делали это вручную, то ушло бы невероятно много времени. В программе АмиБрокер это можно сделать за несколько минут.

Возвращаемся в редактор стратегии.

В нем записаны условия для оптимизатора – просканировать все значения быстрой скользящей средней от 5 до 16 с шагом 1 и медленной скользящей от 18 до 50 тоже с шагом 1. Обратите внимание, оптимизатор будет отдельно оптимизировать быстрые и медленные скользящие средние на разных таймфреймах. То есть, он оптимизирует 4 параметра.

Запускаем оптимизатор. Выбираем наилучшие параметры стратегии.

Наибольшая доходность получилась 35 миллионов рублей. Просадка по счету всего 31%. Это великолепный результат, как по доходности, так и по величине просадки по счету. Но есть вариант немного лучше – доходность 34 909 000 рублей, просадка по счету меньше 25%.

За 23 года стратегия сделала 717 сделок, то есть в среднем по 2,5 сделки в месяц.

Параметры оптимизированной стратегии:

На часовом таймфрейме

Быстрая ЕМА равна 6,

Медленная ЕМА равна 19.

На суточном таймфрейме

Быстрая равна 7,

И медленная равна 18.

Тест оптимизированной стратегии

Заходим в редактор стратегии, меняем код. Закрываем редактор, запускаем тестер.

Смотрим новый график доходности оптимизированной стратегии, расставляем стрелочки, где стратегия совершала сделки.

Со 100 000 стратегия заработала почти 35 000 000 рублей.

Открываем полный отчет по параметрам стратегии. Я быстро его пролистаю, вы ставьте в нужном вам месте видео на паузу.

Итоги тестирования и оптимизации стратегии

Даже без оптимизации стратегия на скользящих средних на двух таймфреймах дает очень хорошую доходность. После оптимизации доходность увеличилась в шесть раз. Просадки по счету не выходят за рамки 25%.

В принципе, можно попробовать добавить стоп-лосс на ограничение убытков и сделать график доходности более плавным. Но это уже решайте сами, кому как удобней торговать. Стратегия и без стоп-лосса соблюдает манименеджмент и не допускает больших убытков.

В общем, пользуйтесь, стратегия зарабатывает и в долгосрочной перспективе с большой вероятностью выведет ваш счет в очень хорошую прибыль.

Я ценю вашу объективность в оценке рыночных тенденций.